(2 оценок, среднее: 4,50 из 5)

(2 оценок, среднее: 4,50 из 5)

Учебная работа № 2806. Учет расчетов с покупателями

Содержание

. 2

Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками. 5

1.1 Задачи и нормативно правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками. 5

1.2 Синтетический и аналитический учет расчетов на счете 62 «Расчеты с покупателями и заказчиками». 10

Глава 2. Анализ особенностей ведения учета с покупателями и заказчиками на ОАО «Борский стекольный завод». 12

2.1 Организационно экономическая характеристика ОАО «Борский стекольный завод». 12

2.2 Организация учета расчетов с покупателями и заказчиками. 14

2.3 Формирование бухгалтерской отчетности по расчетам с покупателями и заказчиками. 27

Заключение. 32

Список использованной литературы.. 34

Приложения. 37

Приложение 1. 37

Приложение 2. 38

Приложение 3. 41

Приложение 4. 42

Приложение 5. 43

Целью настоящей работы является всестороннее изучение и углубленный анализ организации бухгалтерского учета расчетов с покупателями и заказчиками на примере конкретной организации – открытого акционерного общества «Борский стекольный завод» (далее – ОАО «БСЗ»).

В условиях рыночной экономики в своей производственно финансовой деятельности предприятия ежедневно осуществляют большой объем коммерческих операций. Так или иначе, они связаны с контрагентскими расчетами – с одной стороны, предприятие выступает покупателем сырья, материалов и необходимых услуг для обеспечения своей деятельности, а с другой – предприятие само является продавцом, реализуя на конкурентом рынке продукцию, товары и услуги иным потребителям.

Идеальная модель расчетов предполагает, что, получив деньги от своих покупателей, предприятие направляет часть из них на оплату приобретенного сырья и материалов. На самом деле, в современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять работу, а только потом расплатиться. Для того чтобы удержать свои позиции на рынке, поставщики и подрядчики следуют желаниям клиентов и все чаще используют коммерческое кредитование, предоставляют отсрочки платежей и т.д. Если факт поставки товара (работ, услуг) не совпадает по времени с получением за них денежных средств, у поставщика (подрядчика) возникает дебиторская задолженность.

Кругооборот оборотного капитала предприятия непосредственно связан с основными хозяйственными операциями: (а) покупки приводят к увеличению запасов сырья, материалов, товаров и кредиторской задолженности; (б) производство ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Все эти операции многократно повторяются, сопровождаются денежными поступлениями и денежными платежами.

Таким образом, движение денежных средств охватывает период между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции (товаров). На его продолжительность влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе[1] .

Учитывая вышесказанное, можно предварительно констатировать, что бухгалтерский учет расчетов с покупателями и заказчиками (дебиторами) является одним из наиболее сложных участков учетной работы предприятия в силу: (а) частой повторяемости (высокой периодичности) данных операций; (б) большого разнообразия форм расчетов; (в) большого количества контрагентов предприятия (покупателей и заказчиков), непостоянности их состава и пр.

Объект настоящего исследования может быть определен как организация бухгалтерского учета расчетов с дебиторами за поставленную продукцию и оказанные услуги, а предмет – как совокупное понятие бухгалтерского учета расчетов с коммерческими контрагентами – покупателями и заказчиками продукции и услуг предприятия.

Задачи работы обусловлены ее целью и могут быть сформулированы следующим образом:

(а) необходимо рассмотреть общетеоретическую сущность и порядок нормативного регулирования бухгалтерского учета расчетов с покупателями;

(б) требуется проанализировать порядок бухгалтерского учета ситуаций, возникающих при расчетах с поставщиками и заказчиками в практике деятельности ОАО «БСЗ».

Фактическая база работы основана на положениях действующего законодательства РФ, а научная база представлена исследованиями современных российских ученых экономистов и практиков бухгалтерского учета.

Структурно работа включает в себя введение, где реализуется постановка цели и задач исследования, двух глав основной части, заключения, содержащего краткие выводы по исследованию, списка использованных источников и литературы, а также приложений.

Общий объем настоящей работы без учета приложений 35 машинописных листов.

Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками

1.1 Задачи и нормативно правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками

Хозяйственная деятельность любого предприятия (организации) связана с необходимостью осуществлять расчеты, как внутри, так и вне него.

Многообразие расчетных операций хозяйствующего субъекта обусловливает необходимость их классификации по ряду признаков:

1) в зависимости от направленности расчетов они могут быть подразделены на внутренние (например, расчеты с персоналом по заработной плате) и внешние (например, расчеты с бюджетом по налогам и сборам);

2) в зависимости от контрагента расчетов могут быть выделены расчеты предприятия (организации):

с поставщиками и подрядчиками;

с покупателями и заказчиками;

с различными дебиторами и кредиторами;

по кредитам и займам;

с бюджетом и внебюджетными фондами;

с персоналом по оплате труда;

с подотчетными лицами;

с персоналом по прочим операциям;

с учредителями;

внутрихозяйственные расчеты (например, расчеты головной организации с филиалом) и пр.;

3) в зависимости от формы проведения расчетов они могут быть подразделены на расчеты в денежной и неденежной формах;

4) в зависимости от характера операций, по которым производятся расчеты, последние подразделяются на расчеты по товарным и нетоварным операциям.

Расчеты по товарным операциям, связанные с перемещением товара, это расчеты с поставщиками и подрядчиками, покупателями, в т. ч. плановые платежи, которые осуществляются посредством: платежных поручений, платежных требований, аккредитивов, чеков, векселей; возможны также зачет взаимных требований и расчеты наличными деньгами.

Расчеты по нетоварным операциям, предполагающие лишь движение денежных средств, расчеты с бюджетом и внебюджетными фондами, учредителями фирмы, подотчетными лицами, по претензиям. При этом расчеты по нетоварным операциям при безналичных расчетах оформляются только платежными поручениями.

Основными задачами бухгалтерского учета расчетов с покупателями являются[2] :

своевременное и правильное документирование операций по движению денежных средств и расчетов;

контроль над использованием денежных средств в расчетах исключительно по целевому назначению;

контроль над соблюдением форм расчетов, установленных в договорах с покупателями и заказчиками;

своевременная выверка расчетов с дебиторами для исключения просроченной задолженности.

К первому уровню системы нормативно правового регулирования расчетов должны быть отнесены законодательные акты федерального уровня (кодексы и федеральные законы). Юридической основой для проведения расчетов неденежными средствами служит ГК РФ[3] , а налоговые обязательства участников этих расчетов определяются в соответствии с положениями Налогового кодекса Российской Федерации[4] .

Отдельные виды расчетных отношений урегулированы отдельными федеральными законами. Так, использование векселей в Российской Федерации регулируется Федеральным законом от 11 марта 1997г. № 48 ФЗ «О переводном и простом векселе»[5] . Данный закон во всем ссылается на Положение о переводном и простом векселе, утвержденное постановлением ЦИК СССР и СНК СССР от 7 августа 1937г. № 104/1341[6] (далее Положение о переводном и простом векселе).

Согласно Федеральному закону «О бухгалтерском учете» от 21.11. 1996г. № 129 ФЗ[7] документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером предприятия или уполномоченными на то лицами. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства предприятия считаются недействительными и не должны приниматься к исполнению.

Важным элементом контроля движения наличных денежных средств в государстве является установленное федеральным законом[8] обязательное применение специальной контрольно кассовой техники (ККТ) при осуществлении денежных расчетов с населением по торговым операциям или по оказанию бытовых услуг. Эти сферы деятельности связаны с массовым наличным денежным оборотом. Исключение составляют только предприятия, которые в силу специфики своей работы используют документы строгой отчетности, заменяющие чеки контрольно кассовых машин, а также некоторые другие организации в связи с особенностями их местонахождения.

Организации и банки – участники безналичных расчетов и посредники в них при их проведении должны соблюдать также требования норм банковского законодательства РФ (в первую очередь – Федерального закона «О банках и банковской деятельности»[9] ), а при проведении безналичных расчетов с использованием иностранной валюты (например, при расчетах с зарубежными контрагентами) – требования норм законодательства о валютном контроле[10] .

Второй уровень системы нормативно правового регулирования расчетов на территории РФ – это подзаконные нормативно правовые акты федерального уровня (Указы Президента РФ, Постановления Правительства РФ, а также юридические акты федеральных министерств и служб – приказы, инструкции и пр).

Порядок ведения кассовых операций регламентируется Центральным Банком Российской Федерации (ЦБ РФ) [11] . Он же устанавливает требования к помещению главной кассы (в дальнейшем просто кассы).

Расчеты наличными деньгами в условиях нестабильных рыночных отношений широко распространены, что обусловлено двумя важными обстоятельствами. Во первых, они гарантируют оперативное и точное исполнение товарных и/или платежных обязательств. Действительно, покупатель получает товар и тут же за него расплачивается. Во вторых, поступление и расход наличности контролируется главным бухгалтером и руководством предприятия, что при очень жесткой налоговой системе неизбежно провоцирует их не показывать официально весь свой денежный оборот. В этой связи ЦБ РФ регулярно устанавливает лимит (ограничение) наличных расчетов между юридическими лицами по одной операции в день. В настоящее время, согласно указанию ЦБР от 20 июня 2007г. № 1843 У[12] , лимит составляет 100 тыс. руб.

Кассовые операции являются самыми многочисленными и самыми распространенными на предприятии. Их учет сопровождается оформлением целого ряда типовых документов, формы которых утверждены Госкомстатом РФ[13] .

Нормативно правовая регламентация порядка проведения безналичных расчетов основывается на Положении ЦБР от 3 октября 2002г. № 2 П «О безналичных расчетах в Российской Федерации»[14] .

Третий уровень регулирования расчетных отношений – это положения по бухгалтерскому учету. В настоящее время Минфином РФ принято и нормативно утверждено двадцать одно положение по бухгалтерскому учету (ПБУ).

Четвертый уровень внутренние локальные субъектов хозяйствования (учетная политика предприятия, приказы и распоряжения руководителя предприятия и пр.).

1.2 Синтетический и аналитический учет расчетов на счете 62 «Расчеты с покупателями и заказчиками»

Для учета расчетов с поставщиками и подрядчиками в Плане счетов бухгалтерского учета[15] предназначен счет 62 «Расчеты с покупателями и заказчиками». К счету 62 могут быть открыты различные субсчета.

На субсчете «Расчеты в порядке инкассо» учитываются расчеты по предъявленным покупателям и заказчикам и принятым кредитной организацией к оплате расчетным документам за отгруженную продукцию (товары), выполненные работы и оказанные услуги. На субсчете «Расчеты плановыми платежами» учитываются расчеты с покупателями и заказчиками при наличии длительных хозяйственных связей с ними, если такие расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу, в частности расчеты плановыми платежами. На субсчете «Векселя полученные» учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы отгруженных товаров, продукции, прочих активов, выполненных работ и оказанных услуг, по которым в установленном порядке признан доход. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей или при погашении дебиторской задолженности иными способами (неденежные расчеты и т.п.). При этом суммы полученных авансов и предварительной оплаты учитываются на счете 62 обособленно. На счете 62 отражаются также возникающие курсовые разницы, которые увеличивают (уменьшают) оборот по этому счету.

Теперь рассмотрим, как операции по учету расчетов с покупателями и заказчиками отражаются в бухгалтерском учете.

Надо отметить, что отразить задолженность покупателя (заказчика) организация должна независимо от того, получила ли она от него деньги за проданные товары (выполненные работы, оказанные услуги) или нет.

Если организация отгрузила покупателю товары (продукцию), то после того, как к покупателю перешло право собственности на них, в учете делается проводка:

Дебет 62 Кредит 90 1 отражена задолженность покупателя за отгруженные товары (продукцию).

Если организация выполнила для заказчика работы (оказала услуги) и заказчик их принял, делается запись:

Дебет 62 Кредит 90 1 (91 1) отражена задолженность заказчика за выполненные работы (оказанные услуги).

При поступлении от покупателя (заказчика) денежных средств или имущества в оплату задолженности делается проводка по кредиту счета 62:

Дебет 50 (51, 52, 10,. .) Кредит 62 поступили средства от покупателя (заказчика) в оплату продукции, товаров, работ, услуг.

Глава 2. Анализ особенностей ведения учета с покупателями и заказчиками на ОАО «Борский стекольный завод»

2.1 Организационно экономическая характеристика ОАО «Борский стекольный завод»

ОАО «Борский стекольный завод» находится по адресу: г. Бор Нижегородской области, Стеклозаводское шоссе,

1.

Завод основан в 1932г. для обеспечения строящихся Горьковского и Московского автозаводов автомобильным стеклом, а также производства оконного стекла для зданий и сооружений.

В 1992г. в процессе приватизации государственного предприятия «Борский стекольный завод имени М. Горького» завод акционирован в ОАО «Борский стекольный завод» (решение Комитета по управлению госимуществом Нижегородской области № 721 от 01.07.92г)

С 1998г. ОАО «БСЗ» структурно вошел в группу компаний «Главербель», которая в свою очередь входит в корпорацию «Асахи» мирового лидера по производству и продажам изделий из стекла.

В 1998г. принята пятилетняя инвестиционная программа перестройки завода: общая сумма инвестиций в период с 01.01.98г. по 31.12. 2002г. составила более 80 млн. долларов США.

После проведённых преобразований основу ОАО «Борский стекольный завод» стали составлять три производственные структуры: ПО «Полированное стекло», ПКО «Автостекло» и ПКО «Зеркала».

Выгодное географическое положение, близость сырьевых источников и перспективных платежеспособных рынков, а также высокое качество продукции позволяют предприятию прочно удерживать позиции как на внутреннем, так и на внешнем рынках.45% потребителей листового стекла на рынке России отдают предпочтение борскому стеклу. Предприятие имеет собственную сеть торговых представительств в различных регионах России.

ОАО «Борский стекольный завод» в настоящее время является крупным производителем стекла. ОАО «БСЗ» признанный лидер на российском рынке в производстве многослойных и «закаленных» стекол для отечественных автомобилей, а также зарубежных моделей машин. Такие автогиганты, как ВАЗ и ГАЗ были и продолжают оставаться основными партнерами завода.

Продукция завода поставляется на экспорт в Англию, Италию, Финляндию, Германию, Египет, Турцию, Кипр, Болгарию, Литву, Латвию, Эстонию.

Бухгалтерский учет в ОАО «БСЗ» осуществляется службой Главного бухгалтера (бухгалтерией) как самостоятельным структурным подразделением, возглавляемой главным бухгалтером. Сотрудники бухгалтерии руководствуются в своей деятельности Положением о бухгалтерии, а также должностными инструкциями сотрудников бухгалтерии.

Служба Главного бухгалтера (бухгалтерия) ОАО «БСЗ» включает в себя следующие структурные подразделения: общую группу; группу налогового учета; производственную группу; имущественную группу; материальную группу; расчетный отдел; группу приема.

Структура бухгалтерии ОАО «БСЗ» представлена в приложении 1.

Бухгалтерский учет в ОАО «БСЗ» ведется по автоматизированной системе учета с использованием журнально ордерной формы учета способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета.

В ОАО «БСЗ» используется 16 ти журнальная форма, в которой журналы ордера группируют счета по экономическим признакам.

2.2 Организация учета расчетов с покупателями и заказчиками

Для учета расчетов с поставщиками и подрядчиками в рабочем плане счетов ОАО «БСЗ» предназначен счет 62 «Расчеты с покупателями и заказчиками». К счету 62 открыты следующие субсчета: «Расчеты в порядке инкассо», «Расчеты плановыми платежами», «Векселя полученные» и др.

На субсчете «Расчеты в порядке инкассо» учитываются расчеты по предъявленным покупателям и заказчикам и принятым кредитной организацией к оплате расчетным документам за отгруженную продукцию (товары), выполненные работы и оказанные услуги.

На субсчете «Расчеты плановыми платежами» учитываются расчеты с покупателями и заказчиками при наличии длительных хозяйственных связей с ними, если такие расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу, в частности расчеты плановыми платежами.

На субсчете «Векселя полученные» учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами по каждому покупателю и заказчику. При этом построение аналитического учета обеспечивает возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы отгруженных товаров, продукции, прочих активов, выполненных работ и оказанных услуг, по которым в установленном порядке признан доход.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей или при погашении дебиторской задолженности иными способами (неденежные расчеты и т.п.). При этом суммы полученных авансов и предварительной оплаты учитываются на счете 62 обособленно.

На счете 62 отражаются также возникающие курсовые разницы, которые увеличивают (уменьшают) оборот по этому счету.

Структура счета 62 рабочего плана счетов ОАО «БСЗ» представлена на рис.1.

| Счет синтетического учета | Субсчета первого порядка | Субсчета второго порядка | ||

| Счет 62 «Расчеты с покупателями и заказчиками» | 62.1 Расчеты с покупателями по текущим поставкам | 62.1 1 Расчеты с покупателями за внеоборотные активы | ||

| 62.1 2 Расчеты с покупателями за МПЗ | ||||

| 62.1 3 Расчеты с покупателями (закупка для импорта) | ||||

| 62.2 Расчеты с покупателями по авансам полученным | 62.2.1 Расчеты с покупателями по авансам за внеоборотные активы | |||

| 62.2.2 Расчеты с покупателями по авансам за МПЗ | ||||

| 62.2.3 Расчеты с покупателями по авансам (закупка для импорта) | ||||

| 62.3 Расчеты векселями | ||||

| 62.4 Залог, полученный за тару |

Рис.1. Структура счета 62 «Расчеты с покупателями и заказчиками»

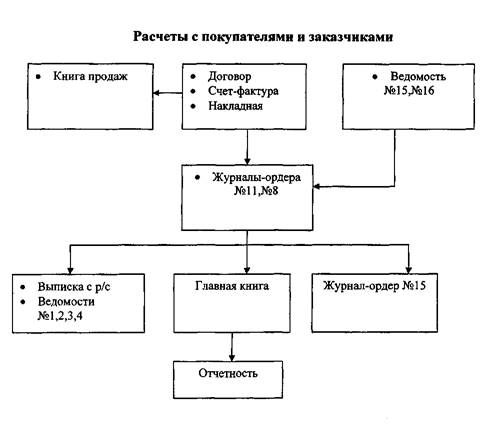

Принципиальная схема документооборота по учету расчетов с поставщиками и подрядчиками, принятая на ОАО «БСЗ», представлена на рис.2.

Типовые проводки по счету 62, используемые бухгалтерией ОАО «БСЗ» при расчетах с покупателями и заказчиками, представлены в приложении 2.

Когда ОАО «БСЗ» производит покупателю отгрузку товаров (продукции), то после того, как к покупателю перешло право собственности на них, в учете ОАО «БСЗ» делается проводка по дебету счета 62:

Дебет 62 Кредит 90 1 отражена задолженность покупателя за отгруженные товары (продукцию).

Если ОАО «БСЗ» выполнило для заказчика работы (оказала услуги) и заказчик их принял, в учете делается запись:

Рис.2. Схема документооборота с покупателями и заказчиками, применяемая в ОАО «БСЗ»

Дебет 62 Кредит 90 1 (91 1) отражена задолженность заказчика за выполненные работы (оказанные услуги).

Отразить задолженность покупателя (заказчика) ОАО «БСЗ» должно независимо от того, получило ли общество от него деньги за проданные товары (выполненные работы, оказанные услуги) или нет.

При поступлении от покупателя (заказчика) денежных средств или имущества в оплату задолженности в учете ОАО «БСЗ» делается проводка по кредиту счета 62:

Дебет 50 (51, 52, 10,. .) Кредит 62 поступили средства от покупателя (заказчика) в оплату продукции, товаров, работ, услуг.

Если покупатель является одновременно и поставщиком товаров (работ, услуг) для ОАО «БСЗ», оно вправе произвести взаимозачет задолженностей.

Если с момента возникновения задолженности покупателя (заказчика) прошло три года (то есть истек срок исковой давности) и задолженность не погашена, ОАО «БСЗ» должно ее списать.

Списание задолженности, по которой истек срок исковой давности, отражается проводкой:

Дебет 91 2 Кредит 62 списана задолженность покупателя (заказчика) в связи с истечением срока исковой давности.

Списанная задолженность учитывается в учете ОАО «БСЗ» на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет.

Списание дебиторской задолженности при расчете НДС признается оплатой продукции (товаров) покупателем.

В аналогичном порядке списывается задолженность, нереальная для взыскания (например, задолженность ликвидированной организации):

Дебет 91 2 Кредит 62 списана задолженность, нереальная для взыскания.

Однако такая задолженность на забалансовом счете 007 не отражается.

Если покупатель (заказчик) не погасил свою задолженность в срок, установленный договором, то по такой задолженности ОАО «БСЗ» вправе создать резерв сомнительных долгов (это закреплено в учетной политике предприятия). Тогда списание задолженности с истекшим сроком исковой давности или нереальной для взыскания, по которой ранее был создан резерв, отражается проводкой:

Дебет 63 Кредит 62 списана задолженность покупателя (заказчика) за счет резерва сомнительных долгов.

В резерв по сомнительным долгам включают и сумму НДС, которую должен заплатить покупатель (заказчик).

Если в счет предстоящей поставки материальных ценностей (выполнения работ, оказания услуг) ОАО «БСЗ» получает от покупателей (заказчиков) авансы, то получение аванса отразите проводкой:

Дебет 50 (51, 52,. .) Кредит 62 субсчет «Расчеты по авансам полученным» получен аванс в счет предстоящей поставки товаров (выполнения работ, оказания услуг).

Если аванс получен в счет предстоящей поставки товаров (выполнения работ, оказания услуг), облагаемых налогом на добавленную стоимость, то сумма аванса также облагается этим налогом.

Начисление НДС с аванса отражается в учете ОАО «БСЗ» проводкой:

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 68 субсчет «Расчеты по НДС» начислен НДС с полученного аванса.

НДС с полученного аванса исчисляется по расчетным ставкам 10% / 110% или 18% / 118%.

При передаче покупателю материальных ценностей (выполнении работ, оказании услуг), в счет которых был получен аванс, начисленную сумму НДС ОАО «БСЗ» должно восстановить:

Дебет 68 субсчет «Расчеты по НДС» Кредит 62 субсчет «Расчеты по авансам полученным» восстановлена сумма НДС, ранее начисленная с полученного аванса, а сумму, ранее учтенную в качестве аванса, следует отразить непосредственно на счете 62:

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 зачтен аванс, полученный от покупателей.

Рассмотрим сказанное на примере из учетной практики ОАО «БСЗ».

ОАО «БСЗ» получило от ЗАО «Торговый дом Поволжье» аванс в сумме 118000 руб. Аванс был получен в счет предстоящей поставки товаров, облагаемых НДС по ставке 18%.

Бухгалтерией ОАО «БСЗ» сделаны проводки:

в день получения аванса:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным» 118000 руб. получен аванс на расчетный счет;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 68 субсчет «Расчеты по НДС» 18000 руб. (118000 руб. * 18% / 118%) начислен НДС с полученного аванса;

в день отражения выручки от продажи:

Дебет 68 субсчет «Расчеты по НДС» Кредит 62 субсчет «Расчеты по авансам полученным» 18000 руб. восстановлен НДС, начисленный с аванса;

Дебет 62 Кредит 90 1 118000 руб. отражена выручка от продажи товаров;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 118000 руб. зачтен аванс, ранее полученный от покупателя;

Дебет 90 3 Кредит 68 субсчет «Расчеты по НДС» 18000 руб. начислен НДС к уплате в бюджет.

Рассмотрим далее, как учитываются векселя, полученные ОАО «БСЗ» в обеспечение задолженности (приложение 3).

В учете ОАО «БСЗ» делаются проводки:

Дебет 62 Кредит 90 1 (91 1) продана продукция (товары, прочее имущество, выполнены работы, оказаны услуги);

Дебет 62 субсчет «Векселя полученные» Кредит 62 получен от покупателя простой вексель.

Иногда номинальная стоимость векселя, полученного от покупателя (заказчика), превышает договорную стоимость продажи товаров (работ, услуг). Сумму этого превышения, которую часто называют процентами, включенными в сумму векселя, ОАО «БСЗ» отражает так же, как и саму продажу:

Дебет 62 субсчет «Векселя полученные» Кредит 90 1 (91 1) отражена сумма превышения номинальной стоимости векселя над договорной стоимостью продажи.

Когда покупатель погашает вексель, выданный ОАО «БСЗ» ранее в обеспечение оплаты товаров (продукции, работ, услуг), в учете делается запись:

Дебет 50 (51, 52, 55,. .) Кредит 62 субсчет «Расчеты по векселям полученным» покупатель погасил вексель.

Проанализируем далее, как отражается в учете ОАО «БСЗ» выручка за реализованные товары, если покупателю договором предоставлена отсрочка платежа (иными словами, покупателю предоставляется коммерческий кредит).

Обычно при таких условиях договора покупатель должен оплатить как стоимость самого товара, так и проценты за отсрочку его оплаты. Сумма процентов, которую получит ОАО «БСЗ», увеличивает выручку от продажи.

В данной ситуации ОАО «БСЗ» следует:

а) отразить выручку в день перехода права собственности на товары к покупателю;

б) увеличить выручку на сумму процентов, которые покупатель заплатит за отсрочку платежа.

В учете ОАО «БСЗ» в этом случае делаются проводки:

Дебет 62 Кредит 90 1 отражена выручка от продажи товаров;

Дебет 62 Кредит 90 1 увеличена выручка на сумму процентов за отсрочку платежа.

Если покупатель ОАО «БСЗ» является одновременно и поставщиком товаров (работ, услуг) для предприятия, то ОАО «БСЗ» вправе произвести взаимозачет задолженностей.

В этой связи рассмотрим следующий пример из учетной практики ОАО «БСЗ».

В ноябре 2007 года ОАО «БСЗ» продало ЗАО «Гидравлика» партию товаров на сумму 48000 руб. (в том числе НДС 8000 руб) по договору № 33/05 11. Себестоимость партии товаров 30000 руб.

Бухгалтерией ОАО «БСЗ» были сделаны проводки:

Дебет 62 Кредит 90 1 48000 руб. отражена выручка от продажи товаров и задолженность ЗАО «Гидравлика» за проданные товары;

Дебет 90 2 Кредит 41 30000 руб. списана себестоимость проданных товаров;

Дебет 90 3 Кредит 68 субсчет «Расчеты по НДС» 8000 руб. начислен НДС к уплате в бюджет.

В конце месяца бухгалтер ОАО «БСЗ» сделал проводку:

Дебет 90 9 Кредит 99 10000 руб. (48000 30000 8000) отражена прибыль отчетного месяца.

В декабре 2007 года ОАО «БСЗ» получило от ЗАО «Гидравлика» по договору 44/06 12 2 партию материалов. Стоимость партии материалов 48000 руб. (в том числе НДС 8000 руб).

При оприходовании материалов бухгалтерией ОАО «БСЗ» были сделаны проводки:

Дебет 10 Кредит 60 40000 руб. (48000 8000) оприходованы поступившие от ЗАО «Гидравлика» материалы;

Дебет 19 Кредит 60 8000 руб. учтен НДС.

К этому моменту оплата от ЗАО «Гидравлика» по договору № 33/05 11 не поступила. ОАО «БСЗ» материалы, полученные по договору № 44/06 12, не оплатило.

Таким образом, задолженность ЗАО «Гидравлика» перед ОАО «БСЗ» по договору № 33/05 11 составила 48000 руб. (в том числе НДС 8000 руб). Задолженность ОАО «БСЗ» перед ЗАО «Гидравлика» по договору № 44/06 12 также составила 48000 руб. (в том числе НДС 8000 руб).

ОАО «БСЗ» предложило ЗАО «Гидравлика» произвести зачет встречных однородных требований.

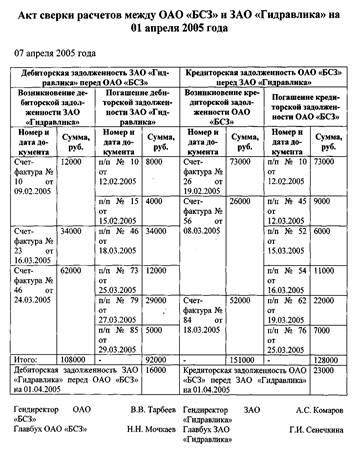

Для проведения взаимозачета на первом этапе составляется акт сверки расчетов. Поскольку его форма нормативно правовыми актами по бухгалтерскому учету не установлена, на ОАО «БСЗ» он составляется в произвольной форме.

Акт составляют по каждому дебитору и кредитору в 2 экземплярах:

первый экземпляр остается в бухгалтерии ОАО «БСЗ»;

второй экземпляр направляют в организацию, с которой производилась сверка.

Акт хранится в архиве ОАО «БСЗ» 5 лет. Образец подобного акта представлен в приложении 4.

После составления акта сверки взаиморасчетов на следующем этапе ОАО «БСЗ» направило в адрес ЗАО «Гидравлика» заявление о проведении взаимозачета, которое представлено в приложении 5.

ЗАО «Гидравлика» подтвердило, что заявление о проведении взаимозачета организацией получено.

Бухгалтерией ОАО «БСЗ» сделаны проводки:

Дебет 60 Кредит 62 48000 руб. произведен зачет встречных однородных требований;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 8000 руб. произведен налоговый вычет.

Рассмотрим далее порядок инвентаризации расчетов с покупателями и заказчиками (расчетов по дебиторской задолженности), принятый в ОАО «БСЗ».

Инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, организации обязаны проводить согласно статье 12 Закона о бухгалтерском учете для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

При проведении инвентаризации расчетов необходимо также руководствоваться Положением по ведению бухгалтерского учета, Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13 июня 1995г. № 49[16] .

Инвентаризация расчетов с покупателями и заказчиками заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета и их реальности.

При проверке расчетов следует установить[17] :

правильность и обоснованность сумм дебиторской задолженности, включая суммы дебиторской задолженности, по которым истекли сроки исковой давности;

имеется ли равенство остатков (дебетовых и кредитовых раздельно) по счетам расчетов по балансу, остаткам в оборотных ведомостях (карточках аналитического учета), а также законность и хозяйственную целесообразность совершенной операции;

правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям.

Инвентаризация расчетов с покупателями и заказчиками осуществляется на ОАО «БСЗ» посредством составления актов сверок, основное назначение которых подтверждение правильности осуществляемых расчетов между сторонами заключенного договора.

Акт сверки должен содержать данные, необходимые для обоснования суммы задолженности:

номера и даты выписки первичных учетных документов, подтверждающих стоимость отгрузки (счета, счета фактуры, накладные, акты выполненных работ и др.);

номера и даты выписки расчетных документов, подтверждающих сумму оплаты (платежные поручения и др.);

номера и даты других документов, подтверждающих погашение задолженности (акты о взаимозачетах и др.);

суммы неустойки, рассчитанные исходя из условий договора, при нарушении установленных сроков оплаты.

Поскольку для акта сверки не существует нормативно утвержденной формы, бухгалтерские и финансовые службы предприятий продавцов как правило пользуются для этих целей самостоятельно разработанными формами.

Помимо случаев плановой инвентаризации, которые указаны в ч.2 ст.12 Закона «О бухгалтерском учете» (перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями и т.д.), руководством ОАО «БСЗ» может быть принято оформленное приказом решение о проведении внеплановой инвентаризации состояния расчетов предприятия (что предусмотрено положениями учетной политики организации).

Существенной особенностью, на которой следует дополнительно остановиться, является возможность принятия руководством ОАО «БСЗ» решения о реализации выявленной в процессе инвентаризации сомнительной или нереальной для взыскания (с точки зрения предприятия) задолженности.

Передача третьему лицу прав на взыскание сомнительной задолженности с юридической точки зрения оформляется договором цессии. Суть договора сводится к следующему: в соответствии со статьей 382 ГК РФ право (требование), принадлежащее организации на основании обязательства, может быть передано им другому лицу по сделке (уступка требования).

Таким образом, дебиторская задолженность организации может быть реализована на законных основаниях. При этом для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не предусмотрено законом или договором. В свою очередь следует учитывать, что если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим для него неблагоприятных последствий. Необходимо также отметить, что в порядке уступки прав требования нельзя передать часть требования по обязательству (статья 384 ГК РФ).

В бухгалтерском учете реализация дебиторской задолженности оформляется с использованием счета 91 «Прочие доходы и расходы».

Рассмотрим вышесказанное на примере из учетной практики ОАО «БСЗ»

ОАО «БСЗ» продало покупателю партию товара. Цена товара согласно договору 118000 руб. (в том числе НДС 18000 руб). Себестоимость товара 60000 руб. ОАО «БСЗ» определяет выручку для целей налогообложения по отгрузке.

Бухгалтерия ОАО «БСЗ» сделала проводки:

Дебет 62 Кредит 90 1 118000 руб. отражены выручка от продажи товара и сумма задолженности покупателя;

Дебет 90 3 Кредит 68 субсчет «Расчеты по НДС» 18000 руб. начислен НДС к уплате в бюджет;

Дебет 90 2 Кредит 41 60000 руб. списана себестоимость проданного товара;

Дебет 90 9 Кредит 99 40000 руб. (118000 18000 60000) отражена прибыль от продажи.

В срок, установленный договором, покупатель товар не оплатил. ОАО «БСЗ» приняло решение переуступить (продать) задолженность другой организации. Задолженность была продана за 90000 руб.

Бухгалтерия ОАО «БСЗ» сделала проводки:

Дебет 91 2 Кредит 62 118000 руб. списана проданная задолженность;

Дебет 51 Кредит 91 1 90000 руб. поступили денежные средства в оплату задолженности.

В конце месяца бухгалтерией ОАО «БСЗ» сделана проводка:

Дебет 99 Кредит 91 9 28000 руб. (90000 118000) отражен убыток от продажи задолженности.

Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается.

2.3 Формирование бухгалтерской отчетности по расчетам с покупателями и заказчиками

Бухгалтерская отчетность в литературе обычно трактуется как «система показателей, характеризующая состояние средств и хозяйственно финансовую деятельность предприятия (организации, учреждения) за отчетный период (месяц, квартал, год); составляется по данным бухгалтерского учета»[18] .

Легальное определение бухгалтерской отчетности содержится в Федеральном законе от 21 ноября 1996г. № 129 ФЗ «О бухгалтерском учете»: «единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам» (ст.2).

Задачей формирования бухгалтерской отчетности является формирование своевременного, исчерпывающего и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Основные требования к порядку формирования внешней бухгалтерской отчетности субъектов хозяйствования (помимо ФЗ «О бухгалтерском учете») установлены также Приказом Минфина РФ от 6 июля 1999г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″[19] .

Действующие в настоящий момент формы внешней бухгалтерской отчетности предприятия установлены Приказом Минфина РФ от 22 июля 2003г. № 67н «О формах бухгалтерской отчетности организаций»[20] . Всего форм шесть:

Бухгалтерский баланс (форма № 1);

Отчет о прибылях и убытках (форма № 2);

Отчет об изменениях капитала (форма № 3);

Отчет о движении денежных средств (форма № 4);

Приложение к Бухгалтерскому балансу (форма № 5);

Отчет о целевом использовании полученных средств (форма № 6).

Коммерческие организации (не относящиеся к малым предприятиям согласно законодательным критериям) в своей отчетности формируют первые пять форм из вышеперечисленных.

Сведения о расчетах с поставщиками и подрядчиками, покупателями и заказчиками находят свое отражение в нескольких формах отчетности.

Рассмотрим далее, как данная информация отражена в отчетности ОАО «БСЗ» за 2007г.

В форме № 1 – Бухгалтерском балансе – задолженность покупателей и заказчиков перед ОАО «БСЗ» отражается в разделе «Оборотные активы» по строкам 231 и 241 баланса. Строки заполняются на основании аналитических данных по счету 62 «Расчеты с покупателями и заказчиками» субсчет «Расчеты за товары (работы, услуги)».

По строке 231 указывается сумма долгосрочной дебиторской задолженности покупателей и заказчиков. Долгосрочной считается задолженность, которую погасят не раньше чем через 12 месяцев после 1 го числа месяца, следующего за месяцем, в котором дебиторская задолженность была отражена в учете.

В балансе отражается дебиторская задолженность предприятия, уменьшенная на сумму резерва по сомнительным долгам.

По состоянию на 01.01. 2007г. долгосрочная дебиторская задолженность покупателей и заказчиков перед ОАО «БСЗ» составляла 42470 тыс. руб.; на 01.01. 2008г. – 37914 тыс. руб.

По строке 240 баланса отражается общая сумма задолженности, которую покупатели и заказчики должны погасить в течение 12 месяцев после 1 го числа месяца, следующего за месяцем, в котором дебиторская задолженность была отражена в учете.

Как и в случае с долгосрочной задолженностью, в балансе отражается краткосрочная дебиторская задолженность предприятия, уменьшенная на сумму резерва по сомнительным долгам.

По состоянию на 01.01. 2007г. краткосрочная дебиторская задолженность покупателей и заказчиков перед ОАО «БСЗ», отраженная по стр.241 баланса, составляла 365225 тыс. руб.; на 01.01. 2008г. – 435668 тыс. руб.

Следует отметить, что краткосрочная дебиторская задолженность покупателей и заказчиков, оформленная векселями, отражается в балансе отдельно – по стр.242; однако ОАО «БСЗ» такой задолженности не имеет как на начало, так и на конец 2007г.

Задолженность ОАО «БСЗ» перед поставщиками и подрядчиками отражается в балансе в разделе «Краткосрочные обязательства» по стр.621 «Поставщики и подрядчики». Строка 621 является расшифровочной по отношению к стр.620 «Кредиторская задолженность».

По строке 621 записывается задолженность перед поставщиками и подрядчиками за поступившие материальные ценности (выполненные работы, оказанные услуги). Чтобы заполнить строку 621, нужно взять: кредитовое сальдо счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с поставщиками и подрядчиками» и кредитовое сальдо счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Расчеты за отгруженную продукцию».

По состоянию на 01.01. 2007г. задолженность ОАО «БСЗ» поставщикам и подрядчикам составляла 226841 тыс. руб., на 01.01. 2008г. – 163480 тыс. руб.

Динамика изменения дебиторской и кредиторской задолженности предприятия представлена в табл.1.

Долгосрочная дебиторская задолженность покупателей и заказчиков за отчетный период уменьшилась в абсолютном выражении на 4556 тыс. руб. (или на 10,73%), удельный вес данного показателя в итоге баланса снизился на 0,09%.

Краткосрочная дебиторская задолженность покупателей и заказчиков в течение 2007г. возросла на 70443 тыс. руб. (темп прироста +19,29%); удельный вес данного вида задолженности в общей сумме активов предприятия возрос на 1,75%.

Таблица 1.

Динамика изменения дебиторской задолженности ОАО «БСЗ» за 2007г.

| Наименование показателя | На 01.01. 2007г. | На 01.01. 2008г. | Изменения | ||||

| Абсолютное значение, тыс. руб. | Удельный вес в итоге баланса,% | Абсолютное значение, тыс. руб. | Удельный вес в итоге баланса,% | По абсолют ному значению, тыс. руб. | По удельно му весу в итоге | Тем пы роста, % | |

| 1. Долгосрочная дебиторская задолженность покупателей и заказчиков | 42470 | 0,97 | 37914 | 0,88 | 4556 | 0,09 | 89,27 |

| 2. Краткосрочная дебиторская задолженность покупателей и заказчиков | 365225 | 8,32 | 435668 | 10,07 | 70443 | 1,75 | 119,29 |

| Итог баланса | 4389584 | 100,00 | 4325973 | 100,00 | 63611 | 0,00 | 98,55 |

Кредиторская задолженность ОАО «БСЗ» поставщикам и подрядчикам существенно уменьшилась – на 63361 тыс. руб. (или на 27,93%), удельный вес в итоге баланса снизился на 1,39%.

Помимо баланса (формы № 1) сведения о расчетах с покупателями, заказчиками, поставщиками и подрядчиками расшифровываются также в таблице «Дебиторская и кредиторская задолженность» формы № 5 «Приложение к бухгалтерскому балансу». Ранее данная таблица содержала четыре графы – показатель на начало периода, поступление в течение отчетного периода, списание (закрытие) задолженности в течение отчетного периода, остаток на конец периода.

После того, как Приказом Минфина от 22 июля 2003г. № 67н «О формах бухгалтерской отчетности организаций» строки, показывающие движение задолженности в течение периода, были убраны, аналитическая ценность данного приложения существенно снизилась – показатели дебиторской и кредиторской задолженности по покупателям, заказчикам, поставщикам и подрядчикам, приводимые в данной таблице, фактически дублируют аналогичные строки баланса.

Определенную информацию о дебиторской и кредиторской задолженности ОАО «БСЗ», помимо вышеуказанных форм, можно почерпнуть также из аудиторского заключения, где отдельно показывается задолженность ОАО «БСЗ» (как дебиторская, так и кредиторская) по отношениям с аффилированными лицами. Согласно определению, данному в Законе РСФСР от 22 марта 1991г. № 948 I «О конкуренции и ограничении монополистической деятельности на товарных рынках»[21] , аффилированные лица физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Заключение

Подводя краткие итоги работы, можно следующим образом резюмировать ее содержание.

В настоящее время в бухгалтерском учете при отгрузке продукции покупателям возникающая дебиторская задолженность отражается по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками».

Изучение практики учета расчетов с покупателями на анализируемом предприятии ОАО «БСЗ» показало следующее:

Для учета расчетов с поставщиками и подрядчиками в рабочем плане счетов ОАО «БСЗ» предназначен счет 62 «Расчеты с покупателями и заказчиками». К счету 62 могут быть открыты следующие субсчета: «Расчеты в порядке инкассо», «Расчеты плановыми платежами», «Векселя полученные» и др.

На субсчете «Расчеты в порядке инкассо» учитываются расчеты по предъявленным покупателям и заказчикам и принятым кредитной организацией к оплате расчетным документам за отгруженную продукцию (товары), выполненные работы и оказанные услуги.

На субсчете «Расчеты плановыми платежами» учитываются расчеты с покупателями и заказчиками при наличии длительных хозяйственных связей с ними, если такие расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу, в частности расчеты плановыми платежами.

На субсчете «Векселя полученные» учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы отгруженных товаров, продукции, прочих активов, выполненных работ и оказанных услуг, по которым в установленном порядке признан доход.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей или при погашении дебиторской задолженности иными способами (неденежные расчеты и т.п.). При этом суммы полученных авансов и предварительной оплаты учитываются на счете 62 обособленно.

На счете 62 отражаются также возникающие курсовые разницы, которые увеличивают (уменьшают) оборот по этому счету.

Важнейшим элементом контроля за состоянием расчетов с покупателями и заказчиками является их инвентаризация, которая имеет своей целью проверку правильности и обоснованности сумм дебиторской задолженности; равенства остатков (дебетовых и кредитовых раздельно) по счетам расчетов по балансу, остаткам в оборотных ведомостях (карточках аналитического учета), а также законность и хозяйственную целесообразность совершенной операции; правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям.

Список использованной литературы

1. Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994г. № 51 ФЗ, часть вторая от 26 января 1996г. № 14 ФЗ, часть третья от 26 ноября 2001г. № 146 ФЗ и часть четвертая от 18 декабря 2006г. № 230 ФЗ (в ред. на 23 июля 2008г)

2. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998г. № 146 ФЗ и часть вторая от 5 августа 2000г. № 117 ФЗ (в ред. на 23 июля 2008г)

3. Федеральный закон от 2 декабря 1990г. № 395 I «О банках и банковской деятельности» (в ред. на 8 апреля 2008г)

4. Закон РСФСР от 22 марта 1991г. № 948 I «О конкуренции и ограничении монополистической деятельности на товарных рынках» (в ред. на 26 июля 2006г)

5. Федеральный закон от 21 ноября 1996г. № 129 ФЗ «О бухгалтерском учете» (в ред. на 3 ноября 2006г)

6. Федеральный закон от 11 марта 1997г. № 48 ФЗ «О переводном и простом векселе»

7. Федеральный закон от 22 мая 2003г. № 54 ФЗ «О применении контрольно кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

8. Федеральный закон от 10 декабря 2003г. № 173 ФЗ «О валютном регулировании и валютном контроле» (в ред. на 22 июля 2008г)

9. Постановление ЦИК и СНК СССР от 7 августа 1937г. № 104/1341 «О введении в действие положения о переводном и простом векселе»

10. Порядок ведения кассовых операций в Российской Федерации (утвержден решением Совета Директоров ЦБР 22 сентября 1993г. № 40) (в ред. на 26 февраля 1996г)

11. Приказ Минфина РФ от 13 июня 1995г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»

12. Постановление Госкомстата РФ от 18 августа 1998г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (в ред. на 3 мая 2000г)

13. Приказ Минфина РФ от 6 июля 1999г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″ (в ред. на 18 сентября 2006г)

14. Приказ Минфина РФ от 31 октября 2000г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово хозяйственной деятельности организаций и инструкции по его применению» (в ред. на 18 сентября 2006г)

15. Положение ЦБР от 3 октября 2002г. № 2 П «О безналичных расчетах в Российской Федерации» (в ред. на 22 января 2008г)

16. Приказ Минфина РФ от 22 июля 2003г. № 67н «О формах бухгалтерской отчетности организаций» (в ред. на 18 сентября 2006г)

17. Указание ЦБР от 20 июня 2007г. № 1843 У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (в ред. на 28 апреля 2008г)

18. Анализ и диагностика финансово хозяйственной деятельности предприятия. Учебное пособие для вузов / Под ред.П. П. Табурчака, В.М. Тумина и М.С. Сапрыкина. Ростов н/Д: Феникс, 2002.

19. Галлеев М.Ш. Дебиторская и кредиторская задолженность: острые вопросы учета и налогообложения. М.: «Вершина», 2006.

20. Кожинов В.Я. Основы бухгалтерского учета. М.: СПС ГАРАНТ, 2003.

21. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. М.: ИПБ БИНФА, 2002.

22. Сахирова И.П. Особенности инвентаризации расчетов счет 60 «Расчеты с поставщиками и подрядчиками» и счет 62 «Расчеты с покупателями и заказчиками» // Консультант бухгалтера, 2004, № 9.

Приложения

Приложение 1.

Структура бухгалтерии ОАО «БСЗ»

| Главный бухгалтер | ||||||||||||

| Общая группа | Группа налогового учета | Производ ственная группа | Имущест венная группа | Материа льная группа | Расчет ный отдел | Группа приема | ||||||

Приложение 2.

Типовые проводки по счету 62 «Расчеты с покупателями и заказчиками» По дебету счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 62 | 46 | Списана оплаченная заказчиком стоимость этапов выполненных работ (по окончании всех работ в целом) |

| 62 | 50 | Возвращены из кассы организации излишне уплаченные покупателем денежные средства |

| 62 | 50 | Возвращен из кассы аванс, ранее полученный от покупателя |

| 62 | 51 | Возвращены с расчетного счета излишне уплаченные покупателем денежные средства |

| 62 | 51 | Возвращен с расчетного счета аванс, ранее полученный от покупателя |

| 62 | 52 | Возвращены с валютного счета излишне уплаченные покупателем денежные средства |

| 62 | 52 | Возвращен с валютного счета аванс, ранее полученный от покупателя |

| 62 | 55 | Возвращены со специального счета в банке излишне уплаченные покупателем денежные средства |

| 62 | 55 | Возвращен со специального счета аванс, ранее полученный от покупателя |

| 62 | 57 | Покупатель получил почтовый перевод |

| 62 | 62 | Сумма ранее полученного аванса зачтена в счет погашения задолженности покупателя |

| 62 | 76 | Произведен зачет встречных однородных требований |

| 62 | 79 2 | Головное отделение организации получило средства от покупателя продукции, проданной филиалом, выделенным на отдельный баланс (в учете головного отделения организации) |

| 62 | 79 2 | Филиал, выделенный на отдельный баланс, получил средства от покупателя продукции, проданной головным отделением организации (в учете филиала) |

| 62 | 90 1 | Отражена выручка от продажи продукции (товаров, работ, услуг) |

| 62 | 91 1 | Сумма аванса, полученного от покупателя, включена в состав прочих доходов в связи с истечением срока исковой давности |

| 62 | 91 1 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте включена в состав прочих доходов |

| 62 | 91 1 | Отражена выручка от продажи основных средств, материалов и прочего имущества организации |

По кредиту счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 50 | 62 | Оприходованы в кассу организации наличные денежные средства, поступившие от покупателей |

| 50 | 62 | Покупатель внес в кассу организации аванс за предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг |

| 51 | 62 | Денежные средства, поступившие от покупателя, зачислены на расчетный счет |

| 51 | 62 | Покупатель перечислил на расчетный счет аванс под предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг |

| 52 | 62 | Денежные средства в иностранной валюте, поступившие от покупателя, зачислены на валютный счет |

| 52 | 62 | Покупатель перечислил на валютный счет аванс под предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг |

| 55 | 62 | Покупатель продукции (товаров) перечислил оплату на специальный счет в банке |

| 55 | 62 | Покупатель перечислил на специальный счет в банке аванс под предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг |

| 57 | 62 | Покупатель предъявил квитанцию о переводе средств через сберегательную кассу (почтовое отделение) в оплату отгруженных ему товаров (продукции) |

| 60 | 62 | Произведен зачет встречных однородных требований |

| 63 | 62 | Долг, ранее признанный сомнительным, списан за счет резерва при истечении срока исковой давности |

| 66 | 62 | Задолженность по краткосрочному кредиту (займу) погашена зачетом встречных однородных требований |

| 67 | 62 | Задолженность по долгосрочному кредиту (займу) погашена зачетом встречных однородных требований |

| 73 | 62 | Отражена задолженность работников организации за проданную им продукцию (товары, работы, услуги) |

| 75 | 62 | Произведен зачет требований учредителей (участников) по выплате им доходов погашением требований к ним за поставленную продукцию (товары) |

| 76 | 62 | Произведен зачет встречных однородных требований |

| 79 2 | 62 | Покупатель продукции, проданной головным отделением организации, перечислил денежные средства филиалу, выделенному на отдельный баланс (в учете головного отделения организации) |

| 79 2 | 62 | Покупатель продукции, проданной филиалом, выделенным на отдельный баланс, перечислил денежные средства головному отделению организации (в учете филиала) |

| 91 2 | 62 | Отрицательная курсовая разница по дебиторской задолженности в иностранной валюте включена в состав прочих расходов |

Приложение 3

Вексель третьего лица, использованный ОАО «БСЗ» в расчетах с покупателем

Приложение 4

Акт сверки расчетов

Приложение 5

Заявление о проведении взаимозачета

Настоящим уведомляем о том, что на основании акта сверки расчетов ОАО «БСЗ» произведен зачет встречных требований ЗАО «Гидравлика» на сумму:

48000 руб. (в том числе НДС 8000 руб.).

Таким образом, задолженность ОАО «БСЗ» перед ЗАО «Гидравлика» по договору № 44/06 12, составляющая 48000 руб. (в том числе НДС 8000 руб), зачтена в счет погашения задолженности ЗАО «Гидравлика» перед ОАО «БСЗ» по договору № 33/05 11 на сумму 48000 руб. (в том числе НДС 8 000 руб).

На основании статьи 410 Гражданского кодекса РФ считаем денежные обязательства по названным договорам выполненными.

[1] Анализ и диагностика финансово хозяйственной деятельности предприятия. Учебное пособие для вузов / Под ред. П.П. Табурчака, В.М. Тумина и М.С. Сапрыкина. Ростов н/Д: Феникс, 2002. С. 226.

[2] Кожинов В.Я. Основы бухгалтерского учета. М.: СПС ГАРАНТ, 2003. С. 196.

[3] Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994г. № 51 ФЗ, часть вторая от 26 января 1996г. № 14 ФЗ, часть третья от 26 ноября 2001г. № 146 ФЗ и часть четвертая от 18 декабря 2006г. № 230 ФЗ (в ред. на 23 июля 2008г.)

[4] Налоговый кодекс Российской Федерации часть первая от 31 июля 1998г. № 146 ФЗ и часть вторая от 5 августа 2000г. № 117 ФЗ (в ред. на 23 июля 2008г.)

[5] Федеральный закон от 11 марта 1997г. № 48 ФЗ «О переводном и простом векселе»

[6] Постановление ЦИК и СНК СССР от 7 августа 1937г. № 104/1341 «О введении в действие положения о переводном и простом векселе»

[7] Федеральный закон от 21 ноября 1996г. № 129 ФЗ «О бухгалтерском учете» (в ред. на 3 ноября 2006г.)

[8] Федеральный закон от 22 мая 2003г. № 54 ФЗ «О применении контрольно кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

[9] Федеральный закон от 2 декабря 1990г. № 395 I «О банках и банковской деятельности» (в ред. на 8 апреля 2008г.)

[10] Федеральный закон от 10 декабря 2003г. № 173 ФЗ «О валютном регулировании и валютном контроле» (в ред. на 22 июля 2008г.)

[11] Порядок ведения кассовых операций в Российской Федерации (утвержден решением Совета Директоров ЦБР 22 сентября 1993г. № 40) (в ред. на 26 февраля 1996г.)

[12] Указание ЦБР от 20 июня 2007г. № 1843 У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (в ред. на 28 апреля 2008г.)

[13] Постановление Госкомстата РФ от 18 августа 1998г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (в ред. на 3 мая 2000г.)

[14] Положение ЦБР от 3 октября 2002г. № 2 П «О безналичных расчетах в Российской Федерации» (в ред. на 22 января 2008г.)

[15] Приказ Минфина РФ от 31 октября 2000г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово хозяйственной деятельности организаций и инструкции по его применению» (в ред. на 18 сентября 2006г.)

[16] Приказ Минфина РФ от 13 июня 1995г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»

[17] Сахирова И.П. Особенности инвентаризации расчетов счет 60 «Расчеты с поставщиками и подрядчиками» и счет 62 «Расчеты с покупателями и заказчиками» // Консультант бухгалтера, 2004, № 9, с. 43.

[18] См.: Кожинов В.Я. Основы бухгалтерского учета. М.: СПС «Гарант», 2003. С. 55.

[19] Приказ Минфина РФ от 6 июля 1999г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″ (в ред. на 18 сентября 2006г.)

[20] Приказ Минфина РФ от 22 июля 2003г. № 67н «О формах бухгалтерской отчетности организаций» (в ред. на 18 сентября 2006г.)

[21] Закон РСФСР от 22 марта 1991г. № 948 I «О конкуренции и ограничении монополистической деятельности на товарных рынках» (в ред. на 26 июля 2006г.)